El 27 de diciembre de 2022 se publicaron en el Diario Oficial de la Federación (DOF) las Reglas Generales de Comercio Exterior (RGCE) para este 2023 en México. En este documento se encuentran los anexos 1, 2 y 13 de las citadas reglas, los cuales entraron en vigor el 1° de enero del 2023 (con ciertas excepciones).

Entre las modificaciones más destacadas se encuentra el glosario de los acrónimos, algunos cambios generales y específicos, así como los cambios en ciertos anexos.

A continuación, detallamos las modificaciones más relevantes.

👉 Puedes consultar el documento completo publicado en el DOF dando clic aquí.

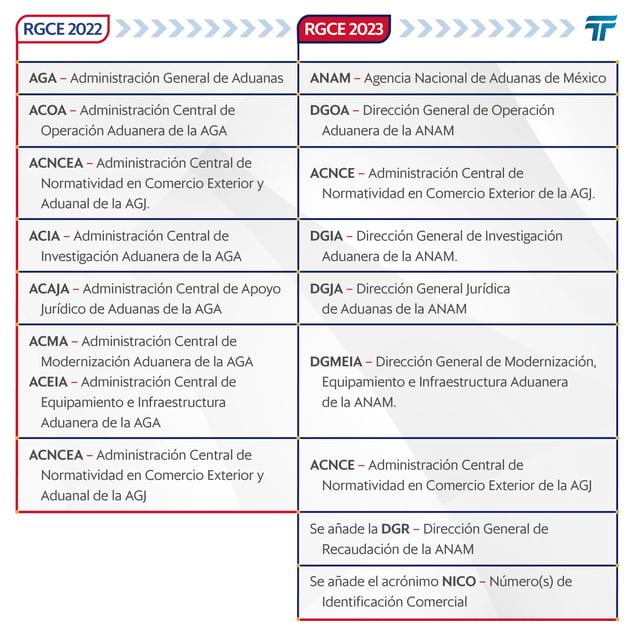

Modificaciones y adición de acrónimos

Se actualizan los acrónimos y modifican las referencias respecto a la Agencia Nacional de Aduanas de México (ANAM) y a sus Direcciones:

CFDI con complemento Carta Porte

Se actualizan las reglas relacionadas con el cumplimiento del CFDI con complemento Carta Porte, para tener correlación con las modificaciones publicadas en la Resolución Miscelánea Fiscal para el 2023.

Conforme al Transitorio Primero, fracción II, la obligación de transmitir el folio fiscal del CFDI con Complemento Carta Porte para el despacho de mercancías de importación y exportación en aduanas entrará en vigor el 1° de agosto de 2023.

Padrón de importadores de productos de la canasta básica

La normativa relacionada al registro, reincorporación, causales de suspensión o de baja definitiva del padrón de importadores de productos de la canasta básica se mantendrán vigentes y aplicables hasta el 28 de febrero de 2023. Su vigencia podrá prorrogarse hasta el 31 de diciembre de 2023.

Para la extensión de la vigencia, la ‘Empresa Importadora de Productos de la Canasta Básica’ deberá acreditar que celebró un contrato de compraventa con su distribuidor entre el 20 de octubre de 2022 y el 28 de febrero de 2023.

Procedimientos en el padrón de importadores de sectores específicos

Se introducen nuevos procedimientos por los cuales los contribuyentes que no se encuentren suspendidos en el padrón de importadores podrán, mediante un caso de aclaración, solicitar la reducción o baja de sectores en su padrón de importadores de sectores específicos.

‘Manifestación de Valor’ del Anexo 1

El formato de la ‘Manifestación de Valor’ para su transmisión electrónica, que se dará a conocer a través del portal del SAT, entrará en vigor y será exigible 90 días posteriores a su publicación en VUCEM.

Por el momento, los importadores que introduzcan mercancía a territorio nacional deberán cumplir con la presentación conforme a las reglas y formatos vigentes de las RGCE de 2018.

Decreto IMMEX del Anexo 2

La obligación para las Empresas IMMEX en cuanto a la garantía del pago de las contribuciones por la importación temporal de mercancías sensibles del Anexo 2 del Decreto IMMEX no será exigible hasta la entrada en vigor del Acuerdo aplicable.

Esto será hasta que la Secretaría de Economía publique en el Diario Oficial de la Federación la aplicación del artículo 5, fracción IV del Decreto IMMEX.

Eliminación del ‘Aviso de personal registrado ante el IMSS’

Denominado como el "Aviso de personal registrado ante el IMSS”, se elimina la ficha de trámite 22/LA del Anexo 2 para las empresas con modalidades IVA e IEPS, Certificación de Empresas, Operador Económico Autorizado y Socio Comercial Certificado.

Con esta declaración o aviso, anteriormente debían demostrar que cuentan con el personal necesario y contratado directamente, esto como resultado de la reforma laboral en materia de subcontratación.

Solicitudes de copias certificadas

La regla 1.1.10 se actualiza con el motivo de señalar que no se pagarán los Derechos correspondientes en las solicitudes de copias certificadas de pedimentos y/o cualquiera de sus anexos, estás siendo emitidas por la Federación, Entidades Federativas, Municipios o Demarcaciones Territoriales de la Ciudad de México, ya sea en asuntos oficiales y/o de su competencia.

Esto aplicará siempre y cuando se presente oficio solicitando las copias dirigido a la DGIA de la ANAM y que dicha solicitud no provenga de la petición de un particular.

Actualización de multas y cantidades en materia aduanera

La regla 1.1.6 se modifica para añadir la fracción X, que incorpora el proceso realizado para la actualización de multas y cantidades establecidas en la Ley Aduanera y su Reglamento, mismas que son detalladas en el Anexo 13. Esto se aplica en el caso donde la inflación acumulada rebase el 10% desde su última actualización.

Pre-validación electrónica para la elaboración de pedimentos

La regla 1.8.2. se modifica en cuanto al intercambio de la referencia de la Administración Central de Investigación Aduanera (ACIA) por la de Dirección General de Investigación Aduanera (DGIA). Asimismo, la pre-validación electrónica para información en los pedimentos ahora se realizará conforme a lineamientos ANAM.

La regla 1.8.3. se actualiza con la cantidad a pagar relacionada con la pre-validación electrónica de pedimentos, cuyo monto será de $310 pesos.

Modificación de referencia en la regla 1.2.10

La regla 1.2.10 sobre la “Emisión de resoluciones anticipadas en términos de los Acuerdos comerciales o Tratados de Libre Comercio suscritos por México” se actualiza explícitamente para modificar la referencia de Administración Central de Normatividad en Comercio Exterior y Aduanal (ACNCEA). utilizando a partir de este año como la Administración Central de Normatividad en Comercio Exterior de la Administración General Jurídica (ACNCE).

Gestión de Trámites de Comercio Exterior

La regla 1.2.2 ha sido actualizada, indicando que los trámites referidos en el Anexo 2, ahora se deberán presentar en el Portal del SAT a través de la VUCEM. Anteriormente éstos se realizaban ante las:

-

-

- DGJA - Dirección General Jurídica de Aduanas

- DGOA - Dirección General de Operación Aduanera

- DGIA - Dirección General de Investigación Aduanera

- AGSC - Administración General de Servicios al Contribuyente

-

Consultas en materia de comercio exterior

La regla 1.2.8 ha sido actualizada, indicando que la ACNCE (Administración Central de Normatividad en Comercio Exterior de la Administración General Jurídica) podrá atender consultas que se realicen en materia de condiciones de comercio exterior. Para que sea efectivo, deberá presentarse en conformidad con el Anexo 2, ficha 3/LA.

Aplica para solicitudes de revisión tanto con asociaciones patronales y sindicatos obreros, como con cámaras de comercio e industrial, agrupaciones ganaderas, pesqueras, agrícolas o silvícolas, colegios de profesionales y asociaciones civiles.

Transferencia de cuentas aduaneras a la TESOFE

La regla 1.6.27 se actualiza, señalando que las empresas, instituciones de crédito o casas de bolsa autorizadas que efectúen transferencias a cuentas aduaneras deberán realizar notificaciones adicionales ante la Tesorería de la Federación (TESOFE) y las siguientes autoridades de la ANAM:

-

-

- DGOA - Dirección General de Operación Aduanera

- DGIA - Dirección General de Investigación Aduanera

- DGR - Dirección General de Recaudación

-

Procedimiento para la recuperación de abandonos

En el Capítulo 2.2. Depósito ante la Aduana se actualizó la Regla 2.2.6 sobre el ‘Procedimiento para la recuperación de abandonos’. En esta se añade que, con conformidad con el artículo 29, fracción I de la Ley Aduanera, las mercancías que hayan causado abandono por parte de los importadores no podrán colocarse bajo otro régimen aduanero o recuperarse.

Obligaciones de Recintos Fiscalizados

La regla 2.3.5. ahora especifica que para la compensación o reducción del aprovechamiento del 5%, el dictamen ejecutado por el contador público deberá corresponder al mes anterior al cual se llevó a cabo dicha compensación o reducción. Eso es señalado en el artículo 15, fracción VII de la Ley Aduanera.

Según la regla 2.3.2. las solicitudes para habilitar y aplazar la vigencia de un inmueble para recinto fiscalizado estratégico se tendrán que presentar ante la ANAM.

Asimismo, según la regla 2.3.8., el registro y manejo de mercancías en recintos fiscalizados deberá ser conforme a los lineamientos ANAM.

Regularización de mercancías importadas temporalmente y desperdicios

La regla 2.5.2. especifica el proceso de regularización de bienes importados temporalmente, estipulando que en el caso donde existan mercancías cuyo plazo de retorno al extranjero o el plazo legal de estancia en territorio nacional se hubiera excedido y, sujetos a las facultades de comprobación por parte de las autoridades, la multa aplicable para su regularización será de $2,670.00 a $4,030.00 pesos, según corresponda.

En el artículo 183, fracción ll primer párrafo de la Ley Aduanera se señala que el monto de la multa variará por cada periodo de 15 días desde la fecha de vencimiento del plazo hasta que se efectúe el retorno.

Plazos máximos de tránsito interno

Se actualiza la regla 4.6.17, la cual señala que el plazo máximo de tránsito interno (territorio nacional) del traslado de mercancías será de 5 días naturales. Esto aplica siempre y cuando se trate de un tránsito con destino a la Aduana Del Aeropuerto Internacional Felipe Ángeles y proveniente de los siguientes sitios, y viceversa:

-

-

- Aeropuerto Internacional de la CDMX

- Cancún

- Guadalajara

- Lázaro Cárdenas

- Manzanillo

- Monterrey

- Querétaro

- Toluca

- Tijuana

- Veracruz

-

Esquema de Certificación de Empresas

1) La regla 7.4.2 se actualiza para añadir la fracción VIII, que incluye el requisito de estar al corriente con las obligaciones del Anexo 30. Esto se adiciona como requisito para la aprobación de la garantía del interés fiscal en relación con el pago de IVA o IEPS en importaciones temporales.

Esto siempre y cuando el contribuyente o solicitante cuente previamente con el Registro en el Esquema de Certificación de Empresas de “IVA e IEPS” o con una garantía de IVA e IEPS, incluso si su registro está vigente o vencido.

2) La regla 7.4.4 se actualiza con el propósito de señalar la obligación de declarar bajo protesta de decir verdad que las circunstancias por las que se aceptó la garantía del interés fiscal no han variado y que continúan cumpliendo con los requisitos de las reglas.

Esto es para aquellos contribuyentes que obtengan la aprobación y quieren renovar el esquema de garantía. Esta regla también exige el cumplimiento de los requisitos de las reglas 7.4.2. y 7.4.3.

Asimismo, en caso de que la renovación de la fianza o la ampliación de vigencia de la carta de crédito presentado a través de la Ventanilla Digital, no se presente en tiempo (al menos 20 días antes del vencimiento de la garantía), se deberá solicitar la cancelación de la garantía y, al ser cancelada, se podrá presentar una nueva solicitud.

3) Para utilizar el “Formato Único de Garantías en materia de IVA e IEPS” se podrá presentar a través de la Ventanilla Digital o en la oficialía de partes de la AGACE hasta en tanto finalice el periodo de pruebas.

Rectificación de pedimentos

Según la modificación en la regla 6.1.1., la solicitud de autorización de rectificación de pedimentos ahora deberá de ser presentado ante la ANAM.

Aviso de fallecimiento de agente aduanal

La regla 1.4.8. se actualiza para señalar que, en el caso del fallecimiento de un agente aduanal, el mandatario deberá ser quien presente el aviso correspondiente ante la Dirección General Jurídica de Aduanas (DGJA). Este debe ir acompañado de la copia certificada del acta de defunción.

Designación de aspirante de agente aduanal

En el Capítulo 1.12. Agencia Aduanal se actualizó la Regla 1.12.5 sobre la ‘Designación de aspirante de agente aduanal, en agencia aduanal en trámite’.

En esta se elimina la presunción que indicaba que la agencia aduanal autorizada, cuyo agente aduanal falleció o se retiró por incapacidad permanente, podía designar al aspirante para participar en la competencia y obtener la patente del agente aduanal en cuestión.

Estos cambios generados en las RGCE del 2023 seguramente impactarán las actividades diarias de las figuras operativas del sector de comercio exterior. Es importante que, a lo largo del año, continuemos atentos a las posibles modificaciones y adiciones, las cuales seguramente permitirán una mejor comprensión de las responsabilidades y desarrollo de la cadena de suministro.

También pueden interesarte los siguientes artículos…

👉 Guía básica para exportar a China 2023

👉 Documentos y requisitos para importar y exportar mercancía en México

👉 11 siglas de los Incoterms 2023

👉 KPIs logísticos más importantes en la cadena de suministro